Klimaverträglichkeitsprüfung (Art. 8 totalrevidiertes CO2-Gesetz)

Diese Regelung wäre gegenüber dem CO2-Gesetz 2013 neu gewesen. Von der Klimaverträglichkeitsprüfung wären Anlangen (Definition gemäss Umweltschutzgesetz, Art. 7 Abs. 7 USG, z.B. Bauten, Verkehrswege und andere ortsfeste Einrichtungen) betroffen gewesen, die beim Betrieb «eine bestimmte Mindestmenge» an Treibhausgasemissionen verursachen. Bei Errichtung oder erheblicher Änderung solcher Anlagen hätten die Treibhausgasemissionen so weit begrenzt werden müssen, als dies technisch und betrieblich möglich und wirtschaftlich tragbar gewesen wäre. Ausnahme: Anlagen, deren Betreiber am Emissionshandelssystem teilnehmen.

Verminderungsziel für Gebäudesektor (Art. 9 totalrevidiertes CO2-Gesetz)

Die Kantone hätten dafür sorgen müssen, dass die CO2-Emissionen aus fossilen Brennstoffen, die von der Gesamtheit der Gebäude ausgestossen werden, im Durchschnitt der Jahre 2026 und 2027 gegenüber 1990 um mindestens 50 % sinken. Dies wäre eine Konkretisierung gegenüber dem nun weiterhin geltenden CO2-Gesetz 2013 gewesen, wonach die Emissionen «zielkonform» zu vermindern sind (Art. 9 Abs. 1 CO2-Gesetz 2013). Zur Zielerreichung hätten die Kantone, wie schon nach der CO2-Gesetzgebung 2013, Gebäudestandards erlassen müssen. Gegenüber dem bestehenden, weiterhin geltenden Recht hätten die Gebäudestandards zwar nicht mehr explizit dem «aktuellen Stand der Technik» entsprechen müssen; die Gebäudestandards hätten aber im Sinne eines neuen Benchmarks insgesamt geeignet sein müssen, die Reduktionsziele im Gebäudebereich erreichen zu können.

CO2-Grenzwerte für Gebäude beim Ersatz eines fossilen Wärmeerzeugers und bei Neubauten (Art. 10 totalrevidiertes CO2-Gesetz)

Die CO2-Grenzwerte für Gebäude wären gegenüber dem CO2-Gesetz 2013 neu gewesen. Neubauten hätten ab 2023 keine CO2-Emissionen aus fossilen Brennstoffen mehr verursachen dürfen. Für Altbauten hätte bei Heizungsersatz ein CO2-Grenzwert von 20 kg CO2 pro Quadratmeter gegolten; dieser Wert wäre in Fünfjahresschritten um 5 kg CO2 reduziert worden.

CO2-Vorschriften für Fahrzeuge (Art. 11 ff. totalrevidiertes CO2-Gesetz)

In den Jahren 2021–2024 hätten die CO2-Emissionen von neu in Verkehr gesetzten Personenwagen pro Jahr im Durchschnitt höchstens 95g CO2/km betragen dürfen. Für Lieferwagen und leichte Sattelschlepper hätte ein Grenzwert von 147g CO2/km gegolten. Diese Grenzwerte gelten allerdings bereits nach dem CO2-Gesetz 2013, und zwar wären sie bereits per Ende 2020 (Art. 10 Abs. 1 und 2 CO2-Gesetz 2013) einzuhalten gewesen. Verschärfte Zielwerte hätten damit erst ab 2025 gegolten; ab 2025 hätten zudem Zielwerte für schwere Fahrzeuge eingehalten werden müssen. Die genaue Bedeutung der Verschärfung war im Zeitpunkt der Abstimmung unklar und von der entsprechenden Regelung in der EU abhängig. Art. 12 Abs. 1 totalrevidiertes CO2-Gesetz schreibt dazu: «Die durchschnittlichen CO2-Emissionen von Personenwagen sowie von Lieferwagen und von leichten Sattelschleppern, die erstmals in Verkehr gesetzt werden, dürfen in den Jahren 2025–2029 den massgebenden Ausgangswert in der EU für das Jahr 2021, vermindert um 15 Prozent, nicht überschreiten.» Bei Überschreitung der Zielvorgabe wird bereits nach bestehendem Recht eine Sanktion fällig.

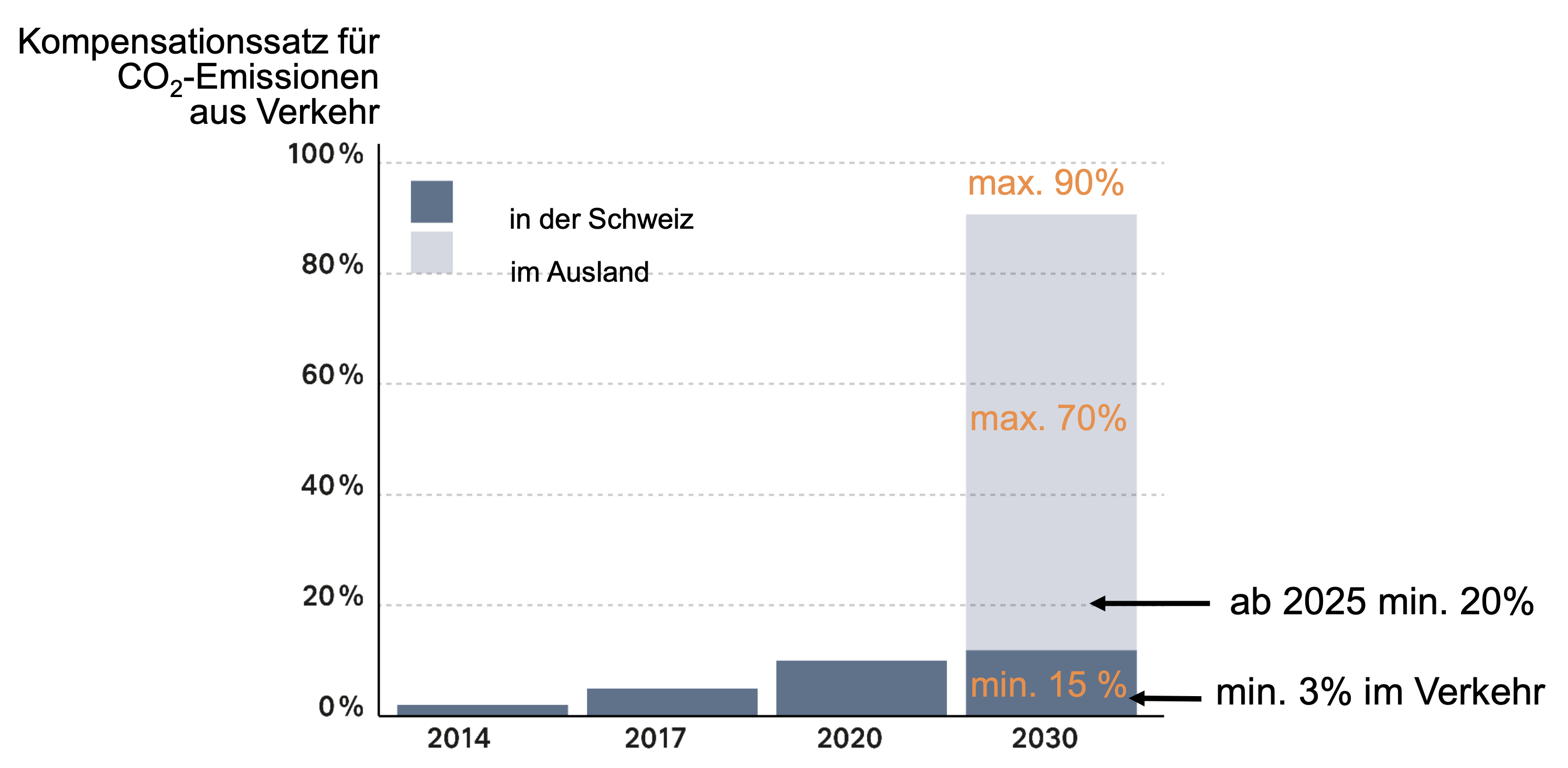

Kompensationspflicht für Importeure von fossilen Treibstoffen (Art. 30 ff. totalrevidiertes CO2-Gesetz).

Der Bundesrat wäre gehalten gewesen, den Anteil der CO2-Emissionen, die bei der energetischen Nutzung der fossilen Treibstoffe entstehen, zu bestimmen, der insgesamt kompensiert werden muss. Der Rahmen war weit gesteckt, es waren bis zu 90 %. Die untere Grenze hätte sich aus Art. 30 Abs. 2 Bst. b totalrevidiertes CO2-Gesetz ergeben: Mindestens 15 % und ab 2025 mindestens 20 % der CO2-Emissionen, die bei der energetischen Nutzung der fossilen Treibstoffe entstehen, wären mit inländischen Massnahmen zu kompensieren gewesen. Davon wären mindestens 3 Prozentpunkte mit Massnahmen zur langfristigen Verminderung von CO2-Emissionen des Verkehrs (Elektrifizierung/CO2-neutrale Antriebsenergie) zu kompensieren gewesen. Bei fehlender Kompensation wäre eine Ersatzleistung fällig geworden.

Quelle: BAFU, Totalrevision des CO2-Gesetzes nach 2020, Musterpräsentation nach Schlussabstimmung

Die Kompensationspflicht an sich war nicht neu. Nach der für das Jahr 2021 geltenden Regelung sind 12 % der CO2-Emissionen, die bei der energetischen Nutzung der fossilen Treibstoffe entstehen, mit inländischen Massnahmen zu kompensieren (Art. 89 Abs. 1 Bst. e CO2-Verordnung 2013). Der Bundesrat hätte gerade vor dem Hintergrund der voraussichtlichen Zielverfehlung des Klimaziels 2020 nach der Gesetzgebung 2013 bereits die Möglichkeit gehabt, den Kompensationssatz in Bezug auf inländische Massnahmen auf 40 % zu erhöhen (Art. 26 Abs. 2 CO2-Gesetz 2013).

Für die Kompensationspflicht hätten die Treibstoffimporteure einen maximalen Aufschlag auf Treibstoffe von 10 Rp. (bis 2024) resp. von 12 Rp. (ab 2025) erheben dürfen (Art. 30 Abs. 4 totalrevidiertes CO2-Gesetz), gegenüber den heutigen max. 5 Rp. gemäss Art. 26 Abs. 3 CO2-Gesetz 2013. Dieser theoretisch mögliche, und heute schon bei weitem nicht ausgeschöpfte Aufschlag war im Abstimmungskampf eines der prominentesten Argumente gegen das totalrevidierte Gesetz.

Folge der Ablehnung ist, dass ab 2022 keine Kompensationspflicht für Treibstoffimporteure mehr besteht.

Emissionshandel (hier entspricht Art. 21 ff. totalrevidiertes CO2-Gesetz Art. 15 ff. CO2-Gesetz 2013)

Für Betreiber von bestimmten Anlagen und für Betreiber von Luftfahrzeugen besteht eine Verpflichtung zur Teilnahme am Emissionshandelssystem (EHS). Den Teilnehmenden stehen in einem bestimmten Umfang kostenlos zugeteilte Emissionsrechte zur Verfügung, im Übrigen müssen diese ersteigert oder von Dritten erworben werden. Die Teilnehmenden müssen jährlich im Umfang ihrer THG-Emissionen Emissionsrechte abgeben oder eine Ersatzleistung entrichten. Teilnehmenden am Emissionshandelssystem wird die CO2-Abgabe grundsätzlich zurückerstattet. Seit 1. Januar 2020 sind die Emissionshandelssysteme der Schweiz und der Europäischen Union verknüpft.

CO2-Abgabe auf fossilen Brennstoffen (Art. 34 f. totalrevidiertes CO2-Gesetz)

Der Bund erhebt eine CO2-Abgabe auf der Herstellung, Gewinnung und Einfuhr von fossilen Brennstoffen (z.B. Heizöl, Erdgas). Nicht mit einer CO2-Abgabe belegt sind demgegenüber Treibstoffe. Den Abgabesatz hätte der Bundesrat mit dem totalrevidierten CO2-Gesetz zwischen CHF 96 und 210 festgelegt. Die Höhe der CO2-Abgabe wäre, wie bereits nach dem CO2-Gesetz 2013, von der Entwicklung der CO2-Emissionen aus Brennstoffen abhängig gewesen. Das Instrument der CO2-Abgabe auf fossilen Brennstoffen ist nicht neu, sondern bereits in der CO2-Gesetzgebung 2013 enthalten. Im CO2-Gesetz 2013 bewegt sich der Rahmen, in welchem der Bundesrat den Abgabesatz festlegen kann, zwischen CHF 36 und CHF 120 (Art. 29 Abs. 2 CO2-Gesetz 2013). Seit 2018 beträgt die CO2-Abgabe CHF 96. Aufgrund der Verfehlung des Verminderungsziels 2020 für Emissionen aus Brennstoffen erhöht sich die CO2-Abgabe gestützt auf die bestehende Gesetzgebung per 2022 auf CHF 120 (Art. 94 Abs. 1 Bst. d CO2-Verordnung). Eine weitere Erhöhung ist danach ausgeschlossen.

Flugticketabgabe für den öffentlichen Flugverkehr (Art. 42 ff. totalrevidiertes CO2-Gesetz)

Die Flugticketabgabe wäre gegenüber dem CO2-Gesetz 2013 neu gewesen. Die Flugticketabgabe hätte pro Flugticket zwischen CHF 30 und CHF 120 betragen. Der Bundesrat hätte die Abgabehöhe in der CO2-Verordnung festlegen müssen. Er hätte dabei nach Beförderungsklasse und Distanz differenzieren können. Und er hätte die Abgabe insgesamt so festlegen müssen, dass sie eine Lenkungswirkung in Hinblick auf die Ziele des Pariser Übereinkommens entfaltet. Abgabepflichtig wäre das Luftverkehrsunternehmen gewesen, diese hätten sie grundsätzlich auf die Flugreisenden überwälzen können. U.a. Transitreisende wären von der Abgabe ausgenommen gewesen.

«Privatflugabgabe» (resp. «Abgabe Allgemeine Luftfahrt»; 49 ff. totalrevidiertes CO2-Gesetz)

Die Abgabe hätte zwischen CHF 500 und 3’000 pro Flug mit Startmasse > 5,7 Tonnen betragen. Die «Privatflugabgabe» wäre gegenüber dem CO2-Gesetz 2013 ein Novum gewesen.

Verwendung der Abgabeerträge (CO2-Abgabe, Flugticketabgabe und «Privatflugabgabe»), der Ersatzleistungen sowie des Versteigerungsertrags (Art. 53 ff. totalrevidiertes CO2-Gesetz)

Die Gelder hätten teils für die Äufnung des Klimafonds und teils für die Äufnung des Fonds für die Nationalstrassen und den Agglomerationsverkehr verwendet werden sollen. Im Übrigen wären diese über die AHV-Ausgleichskassen an die Bevölkerung und an die Wirtschaft rückverteilt worden. Der Klimafonds wäre wie folgt verwendet worden:

- Verminderung der CO2-Emissionen von Gebäuden (bereits im bestehenden Recht, Art. 34 CO2-Gesetz 2013)

- Förderung von Technologien zur Verminderung von Treibhausgasen mittels Bürgschaften (bereits im bestehenden Recht, Art. 35 CO2-Gesetz 2013)

- Weitere Massnahmen zur Verminderung von Treibhausgasemissionen, welche zur Erreichung der Ziele des Pariser Übereinkommens beitragen; auch Massnahmen zur Kompensation von grauen Emissionen (wäre neu gegenüber CO2-Gesetz 2013 gewesen)

- Anpassung an den Klimawandel (wäre neu gegenüber CO2-Gesetz 2013 gewesen)

Massnahmen Finanzmarkt (Art. 66 totalrevidiertes CO2-Gesetz)

Pflicht für FINMA und SNB, regelmässig klimabedingte finanzielle Risiken zu prüfen und auszuweisen. Diese Regelung wäre neu gegenüber dem CO2-Gesetz 2013 gewesen.

Neben den Massnahmen rund um die Reduktion von Treibhausgasen enthält das bestehende wie auch das totalrevidierte CO2-Gesetz eine Bestimmung zur Koordination von Anpassungsmassnahmen (Art. 8 totalrevidiertes CO2-Gesetz, Art. 8 CO2-Gesetz 2013). Der Bund hat die Massnahmen zur Vermeidung und Bewältigung von Schäden an Personen oder an Sachen von erheblichem Wert, die sich als Folge der erhöhten Treibhausgaskonzentration in der Atmosphäre ergeben können, zu koordinieren. Zudem hat er die nötigen Grundlagen für die Ergreifung von Massnahmen zu erarbeiten. Neu wäre diese Koordination und Grundlagenerarbeitung explizit mit den Kantonen erfolgt.

Photo Credit: luo lei on Unsplash